دلایل رکود اقتصادی سال ۱۹۹۰ از منظر مکتب اتریشی اقتصاد

نویسنده: آرتور میدلتون هاگز*

مترجم: ایمان استاد

با مدیریت نادرست نیروی کار و نابودی ساختار تولید در طول چرخههای تجاری انصافاً اشاره به بخشهایی از اقتصاد که بیش از اندازه بزرگ شده بودند، بسیار آسان بود زیرا این موضوع، در کل، به صنایع کالاهای سرمایهای** محدود شده بود. در سمت مقابل، انبساط و رشد فعلی پول که قسمتی از آن به خاطر رشد اعتبارات اعطایی توسط بانکها و قسمتی از آن به خاطر کسری بودجه دولت اتفاق افتاده است، نتیجهٔ سیاست مدوّن، برنامهریزی و آگاهانه بوده است و از طرق مختلفی به وقوع پیوسته است. بدون هیچ تردیدی من معتقدم امروز نیز ما تا حدی با پدیده مشابهی روبرو هستیم اما انبساط بیش از حد به معنای افزایش بدون دلیل نیروی کار استخدام شده در مشاغل خاص، دیگر تنها محدود به یک صنعت نیست و این دقیقا مشکلی مانند صنایع کالاهای سرمایهای ایجاد کرده است. وسعت این موضوع اکنون بیشتر است و به همین دلیل، توضیح پراکندگی آن بسیار دشوار است. این حیطهای است که امیدوارم اقتصاددانان دارای مهارتهای آماری به بررسی آن بپردازند و مشخص کنند این فرایند چگونه در هر کشور اتفاق افتاده است.

فردریش فون هایک***

چرا در اقتصاد با دوران رونق و رکود مواجه هستیم؟ کینزینهای سنّتی[۱] از بین رفتن تقاضای مصرفکنندگان را عامل رکود اقتصادی میدانند. اما آنها مشخصاً بیان نمیکنند که چرا مصرفکنندگان بهصورت دورهای و به شکل متفقالقولی مصرفشان را کاهش میدهند. پاسخ منطقیتر به این پرسش، تئوری چرخههای تجاری میزس-هایِک[۲] است. لودویگ فون میزس[۳] و فردریش فون هایک، افرادی که هستهٔ مکتب اقتصادی اتریشی را تشکیل میدهند، رویکرد کاملاً متفاوتی نسبت به چرخههای تجاری که رویکرد سنّتی به مدت ۴۰ سال بیان کرده است، ارائه میدهند. هدف از این مقاله بررسی تعریف چرخههای تجاری در مکتب اقتصادی اتریش[۴] و همچنین به کارگرفتن تئوری مطرح شده در رابطه با آن در مورد رکود اقتصادی سالهای ۱۹۹۰ تا ۱۹۹۲ است.

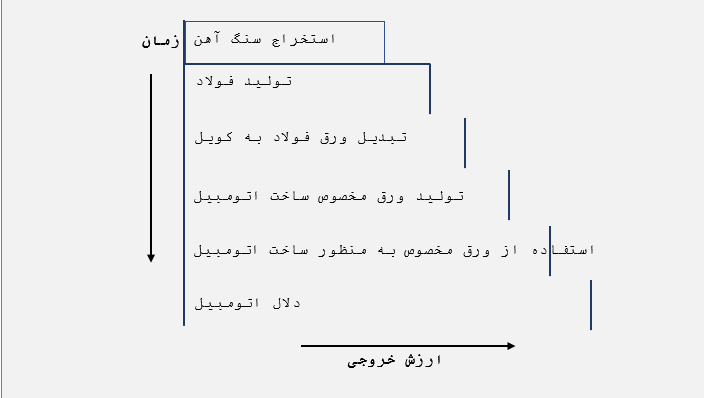

ساختار تولید

دیدگاه اقتصادی اتریشیها به میزان قابل توجهی با کینزینها و مانتریستها در برخورد با سرمایه متفاوت است. کینزینها تمایل دارند تا سرمایههای تجمیع شده در صنایع مختلفِ یک کشور را بهصورت غیرشفافی و به نام “مجموعهٔ سرمایه[۵]“[۶] ارائه کنند. در تجزیه و تحلیل تولید ناخالص ملی (GNP) سرمایهگذاری انجام شده توسط کسبوکارها بهعنوان یک متغیر مجزا در نظر گرفته میشود، بدون توجه به نوع کسبوکاری که در آن سرمایهگذاری شده است. هم کینزینها و هم مانتریستها تمایل دارند تا با آمار و ارقام تجمعی به توضیح تئوری چرخههای تجاری بپردازند درحالیکه همانطور که توسط جیمز کلارک[۷] و جیمز کیلر[۸] به آن اشاره شده است «بررسی آمار و ارقام تجمعی اقتصاد کلان، مفاهیم معناداری برای اتریشیها نیستند. اقتصاددانان مکتب اتریش تمایل دارند تا تغییرات نسبی مولفههای تجمعی را مورد بررسی قرار دهند»[۹]. در واقع مفهوم تولید ناخالص ملی، همانطور که در اقتصادهای سنّتی تعریف شده است، بیش از ۴۰ درصد فعالیت صنایع در هر سال را نشان نمیدهد، فعالیتهای اقتصادی که در صنایع بالادستی تولید[۱۰] انجام میشوند.[۱۱] اقتصاددانان اتریشی صنایع هر اقتصاد توسعهیافته را مانند فرایندی متشکل از فعالیتهای مختلف میبینند. این فعالیتها از استخراج مواد اولیه از کره زمین (با استفاده از معادن، جنگلها، آبها و مزارع) تا کلیه فرایند تولید کالاهای نیمه تمام[۱۲] (مانند الوار چوبی، فولاد، مواد شیمیایی و ماشینها) و همچنین مراحل پایین دستی تولید که فروش کالاها و خدمات به مصرف کنندگان باشد را شامل میشوند.[۱۳]

یک تفاوت فاحش میان شرکتهای قرار گرفته در سطوح مختلف ساختار تولید در میزان زمانی است که باید سپری کنند تا سرمایهگذاریهای آنها به سوددهی برسد: به نمودار ۱ توجه کنید. یک خردهفروش ممکن است یک مرکز توزیع راهاندازی کند و با متنوع کردن کالاهای خود و هچنین کمتر کردن سفارشات انباشته شده روی هم و یا توانایی بیشتر در کسب رضایت مشتریانش بلافاصله شروع به فروش و همچنین کسب سود کند.

یک شرکت بالادستی در مراحل تولید مانند شرکت استخراجکنندهٔ زغال سنگ یا تولیدکنندهٔ فلزات اساسی، اغلب باید زمان بیشتری را صرف کند تا به سوددهی برسد. شاید این موضوع ۵ تا ۱۰ سال طول بکشد تا یک کارخانهٔ تولیدی ساخته شود، با ماشینآلات مناسب تجهیز شود، کارگران آموزشدیده در آن استخدام شده و کارخانه به گونهای شروع به کار کند که سود حاصل از عملیات شرکت قسمتی از اصل سرمایهگذاری را پوشش دهد.

اقتصاددانان اتریشی دلیل دیگری تحت عنوان موضوعِ اثرِ متفاوتِ نرخهای بهره بر سطوحِ مختلفِ ساختارِ تولید اضافه میکنند. در غیاب مداخلات دولت، نرخهای بهره در بازار در اثر تقابل ترجیحات زمانی متفاوتِ وامگیرندگان و وامدهنگان تعیین میشوند[۱۴]. نرخهای بهره سیگنالهای بسیار مهم و ارزشمندی به فعالین بازار میدهند. این سیگنالها در هر صنعت با توجه به اینکه کسبوکارهای فعال در آن صنعت در کدامین مرحله از ساختار تولید قرار دارند، دارای معانی متفاوتی هستند. صنایع بالادستی (صنایعی که در مراحل اولیه تولید قرار دارند) فاصلهٔ زمانی زیادی با مصرفکنندگان نهایی دارند. آنها باید از قیمتها و نرخهای بهره بهعنوان پیامهای مهمی در رابطه با شرایطِ بازار استفاده کنند. صنایع پاییندستی چندان به این پیامها نیازی ندارند زیرا آنها بهطور روزانه با مصرفکنندگان سر و کار دارند و میتوانند تقاضا را مستقیماً ارزیابی کنند. عموماً زمان زیادی میبرد تا کالاها و خدماتی که در صنایع بالادستی تولید میشوند به دست مصرفکنندهٔ نهایی برسند. به عنوان مثال یک شِمش آهن احتمالً مراحل بسیاری را طی میکند تا نهایتاً به پرههای فن خنککنندهٔ کامپیوتر شخصی یک نفر تبدیل شود. شخصی باید هزینههای بهره لحاظ شده روی آن تکه آهن را زمانی که از کارخانهای به کارخانهای دیگر منتقل و متوقف میشود تا از شکلی به شکل دیگری تبدیل شود و نهایتاً به چیزی تبدیل شود که مصرفکننده بخواهد آن را خریداری کند، بپردازد. بنابراین تولیدکنندگان بالادستی بدون داشتن درکی از این موضوع، باید متحمل باری از هزینههای بهره شوند که اگر نرخهای بهره بیش از اندازه افزایش یابد، فروش محصولات مصرفی تولید شده توسط آنها را تحت تأثیر قرار خواهد داد. تولیدکنندگان پاییندستی که با مصرفکنندگان نزدیکی زمانی دارند، نباید چنین بار مشابهی از هزینهٔ بهره را متحمل شوند و به همین دلیل با تغییرات نرخ بهره کمتر تحت تأثیر قرار میگیرند.

به دلیل همین تفاوتها، تغییر کردن هزینهٔ سرمایه منجر به الگوهای سرمایهگذاری متفاوتی میشود. برای یک صنعت پاییندستی (مانند خردهفروش، عمدهفروش یا تولیدکنندهٔ مواد غذایی) هزینهٔ سرمایه چندان اهمیتی ندارد زیرا آنها نباید تا قبل از شروع پرداخت اقساطشان، بار هزینهٔ بهره را به دوش بکشند. اما برای یک صنعت بالادستی، افزایش هزینهٔ سرمایه اغلب به معنای تفاوت میان متقبل شدن یک پروژه جدید یا اصلاً انجام ندادن آن است.

چرا صنایع در نیاز به سرمایه متفاوت هستند

بهمنظورِ نشان دادن این تفاوت، دو صنعت را در نظر بگیرید: یک خرده فروش مواد غذایی و دیگری تولیدکنندهٔ فلزات اساسی.

خرده فروش مواد غذایی کالاهای فاسدشدنی را میفروشد. وی چندین مرکز توزیع دارد. عمده سرمایهاش در کالاهایی است که در مغازههایش قابل رؤیت هستند. تغییرات در موجودی کالا بسیار سریع و پویا است. اگر وی قصد داشته باشد تا مغازهای جدید به کسبوکار خود اضافه کند و یا کامیونتهای حملونقل خود را افزایش دهد، انتظار میرود که ساخت یا خرید آنها به سرعت اتفاق بیفتد و با مالکیت آنها در طول زمانِ یکسال و یا حتی از زمان تصمیم خرید، شروع به کسب درآمد میکند. اگر نرخ بهره ۸ درصد باشد یا ۱۲ درصد برای وی تفاوت چندانی نمیکند. در نرخ ۱۲ درصد ممکن است که وی در ساخت مغازهای جدید تردید کند اما کامیونت مورد نیاز خود را مسلماً باز به سیستم حملونقلش اضافه خواهد کرد.

تولیدکنندهٔ فلزات اساسی رویکردی بسیار متفاوت از این دارد. استخراج و تولید مدرن شامل مسائل زیستمحیطی است، نیاز به تجهیزات سرمایهای پیچیده و گران و همچنین سالهای زیادی برنامهریزی دارد. کارخانه فولاد، مس یا آلومینیوم جدید نیاز به صدها میلیون دلار هزینه کردن دارند و ممکن است از زمان خرید تا تولید کامل، چیزی حدود ۱۰ سال زمان ببرد. در چنین کسبوکاری، نرخ بهره همه چیز است.

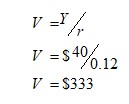

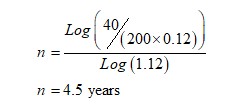

فرض کنید که هزینه یک کارخانه جدید ۲۰۰ میلیون دلار است و زمانی که کامل شود بازده سالیانه ۴۰ میلیون دلار خواهد داشت. در بازاری که نرخ بهره آن ۱۲ درصد است چنین کارخانهای ارزشی برابر با ۳۳۳ میلیون دلار خواهد داشت. زمان، همان پول است. چه مدت زمانی قبل از پرداخت هزینهٔ بهره وجود دارد که سرمایهگذاری ۲۰۰ میلیون دلار را به ۳۳۳ میلیون دلار تبدیل میکند؟ بهعبارتِدیگر، شرکت چه مدتی زمان دارد تا کارخانه جدید را بسازد و سرمایهگذاریش (کارخانه جدید) سودآور شود ؟ فرمول محاسبه ارزش بلندمدت (V) یک سرمایهگذاری در شرایطی که مقدار بازده سالیانه Y دارد و نرخ بهره بازار برابر با r است بدین ترتیب است:

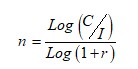

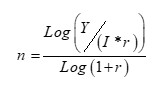

فرمول محاسبهٔ هزینه (C) متشکل از مقدار سود سرمایهگذاری (I) در طول n سال با نرخ (r) برابر است با:

![]() به منظور محاسبه n خواهیم داشت:

به منظور محاسبه n خواهیم داشت:

بنابراین حداکثر زمانی که یک سرمایهگذار میتواند برای کسب سود متحمل شود وابسته به نرخ بهره و ارزش بازده مورد انتظار سرمایهگذاریش است. حداکثر زمان وی زمانی است که C=V باشد. اگر ما ارزش سرمایهگذاری را جایگزین C در فرمول بالا کنیم، داریم:

اگر نرخ بهره ۱۲ درصد باشد،، کارخانه باید ظرف مدت ۴٫۵ سال راهاندازی شود. در غیر این صورت هزینهها از ارزش بازار آن پیشی خواهند گرفت.

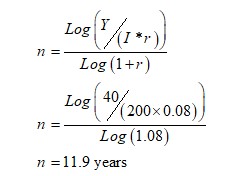

از سوی دیگر اگر نرخ بهره در بازار برابر با ۸ درصد باشد، ارزش همان کارخانه که سالیانه ۴۰ میلیون دلار بازده حاصل میکند برابر با ۵۰۰ میلیون خواهد شد. در نرخ بهره ۸ درصد سالیانه، چه مدت زمانی قبل از پرداختهای بهره زمان وجود دارد تا سرمایهگذاری به ارزش ۲۰۰ میلیون دلار را به ۵۰۰ میلیون دلار برساند؟

بنابراین در نرخ بهره ۸ درصد آنها حداکثر ۱۱٫۹ سال قبل از اینکه سودی کسب شود میتوانند به منظور ساخت کارخانه صبر کنند. بیشتر سرمایهگذاریها در صنایع بالادستی بیش از ۴٫۵ سال به طول میانجامد تا بتوانند شروع به پرداخت سودنقدی کنند. بیشتر سرمایهگذاریهای پایین دستی زمان بسیار کمتری میبرند.

نکتهای که این موضوع به ما گوشزد میکند این است که بازارِ نرخ بهره در بخشهای مختلف ساختار تولید دارای معانی متفاوتی هستند. زمانی که نرخها کاهش پیدا میکنند، تعداد بسیار زیادی از پروژههای بالادستی که در نرخهای بهره بالا، اقتصادی نبودهاند ناگهان ممکن و مناسب ارزیابی میشوند. زمانی که نرخها بالا میروند، بسیاری از پروژههای بلندمدت صنایع بالادستی حذف میشوند. این قوانین ساده در رابطه با صنایع پاییندستی تولید صادق نیستند زیرا زمان بازپرداخت آنها بسیار کوتاهتر است. آنها نباید در پروژههای معمولی خود بهره چندان زیادی پرداخت کنند. احتمال اینکه یک تولیدکننده صنایع پاییندستی وارد یک پروژه سرمایهگذاری شود بسیار کم است.

چرا عرضه پول افزایش یافته است

دولتهای غربی از دهه ۱۹۴۰ با پیروی از اصول کینزینی، عرضهٔ پول را هر سال افزایش دادهاند که نهایتاً منجربه افزایش پیوستهٔ قیمتها شده است و بر این باورند که این موضوع اتفاق مبارکی برای اقتصاد بوده است. آنها همچنین بر این باورند که تورم روش مناسبی برای تأمین مالی برنامههای مخارج دولتی است بدون آنکه بخواهند مالیاتها را افزایش دهند. قابل ذکر است افزایش مصارف بودجهٔ عمومی دولت نیز یکی از تجویزهای کینزینها برای رسیدن به اشتغال کامل است. چه میزان افزایش عرضه پول خوب و مناسب است؟ کینزینها و همچنین مانتریستها خواهند گفت که افزایش سالیانه بین ۵ تا ۶ درصد.[۱۵]

|

هستهٔ تئوری اقتصاد کلان اتریشی این است که دولت بهعنوان “تنظیمگر اقتصادی[۱۸]“، از طریق انبساط و انقباض برنامهریزی شدهٔ عرضه پول، در واقع عامل ایجاد چرخههای تجاری است زیرا که نتایج حاصل از تغییر نرخ بهره بر سطوح مختلف ساختار تولید، متفاوت است. راجر گریسون[۱۹] اشاره کرده است که میزس و متعاقباً نظریهپردازان اتریشی، تحث تأثیر کِنوت ویکسل[۲۰]، «میان نرخ بهره اسمی[۲۱] و نرخ بهره بانکی» تفاوت قائل میشوند و تأیید میکنند که «نرخ بهره بانکی میتواند از نرخ بهره طبیعی منحرف شده و با آن متفاوت باشد . . . چارچوب نهادیی[۲۲] که در آن نرخ بهره، هم منعکسکنندهٔ ترجیحات موقت مشارکتکنندگان در بازار و هم اقدامات سیاستگذاران است. سپس، به موضوع بسیار مهمِ دیدگاه اتریشی در رابطه با دوران رونق مصنوعی و به دنبال آن دوران رکود اقتصادی اجتنابناپذیر اشاره میکند. فریتز ماخلوپ[۲۳] به درستی دیدگاه اتریشی را با این عبارت خلاصه میکند که عوامل پولی علت ایجاد چرخهاند اما رخدادهای واقعی اجزای آن را شکل میدهند… تمرکز تئوری اتریشی بر فرایندهای واقعی بازار است که علت پولی را به یک رخداد واقعی و همچنین چارچوب نهادی نسبت میدهند که این فرایندها در آن اتفاق میاُفتند»[۲۴]. در ادامه این موضوع را بیشتر توضیح خواهیم داد.

توضیح چرخه تجاری از دیدگاه مکتب اتریش

زمانی که عرضهٔ پول افزایش یافته است، هزینهٔ سرمایه[۲۵] کاهش مییابد. صنایع بالادستی متوجه میشوند که پول لازم برای اجرای پروژههای بلندمدتشان در دسترس است. آنها شروع به ساختن تأسیسات کارآمدی میکنند که در بلندمدت سودآور خواهند بود. به منظور ساختن این کارخانجات، آنها باید کارگران بیشتری استخدام کنند که با پولی که وام گرفتهاند به آنها پولی (دستمزد یا حقوق) پرداخت میکنند. استخدام کارگرها و همچنین رقابت بر سر تجهیزات سرمایهای و منابع، قیمت کالاها و حقوق کارگران را افزایش میدهد و منجر به افزایش نرخهای بهره میشود. افزایش نرخهای بهره فشار بیشتری به دولت وارد میکند تا پرداخت تسهیلات را با افزایش بیشتر عرضهٔ پول راحتتر کند.

افزایش عرضهٔ پول اصولا بر میزان تولیدِ کسبوکارهای بالادستی اثر میگذارد نه کسبوکارهای پاییندستی تولید، زیرا این صنایع بالادستی هستند که به تزریق سرمایهٔ خارجی بهمنظورِ اجرا کردن طرحهای توسعهای خود وابسته هستند. در آخر باید اظهار کرد البته که انبساط پولی بر صنایع پایین دستی نیز اثرگذار است زیرا کارگرانی که حقوق بالایی دارند مسلماً حقوق خود را با خرید کالاها و خدمات بیشتری به مصرف میرسانند. بدینترتیب یک دوران رونق در حال شکل گرفتن است.

تا زمانی که دولت تغذیه لازم برای رونق شکل گرفته را با تأمین پول بیشتر فراهم کند، این دوران خوب ادامه پیدا میکند. صنایع بالادستی پروژههای هزینهبر بیشتری را متقبل میشوند و کارگران بیشتری به آن بخشها روانه میشوند. مخارج آنها سوخت لازم برای فعالیت سایر بخشها را تأمین میکند و غیابشان منجر به افزایش حقوق آنهایی میشود که هنوز در این بخشها ماندهاند. اکنون تمامی سطوح تولید در حال جنگیدن بر سر منابع اعتباری هستند. این بازی زمانی تمام میشود که حاکمانِ پولی[۲۶] با افزایش یافتن قیمتها نگران و مضطرب میشوند و تمام همّت و شجاعت خود را به کار میبندند تا دوران انبساطی را معکوس کنند. عموماً این کار را با افزایش نرخ تنزیل و یا فروش اوراق قرضه در بازار آزاد انجام میدهند. در این مرحله است که دوران خوب(رونق) به پایان میرسد.[۲۷] مخارجِ افزایش یافته مصرفکنندگان تمایل دارد تا نرخهای بهره را وادار به تأیید رفتار آنها کند.

شروع رکود اقتصادی

اقتصادی که (توسط دولت) در حال باد شدن است مانند یک توطئهٔ هرمی بسیار بزرگ است. تا زمانی که دولت به پولپاشی ادامه دهد، سیستم به کار خود ادامه میدهد. به محض اینکه دولت این کار خود را متوقف کرد، رکود اقتصاد اجتناب ناپذیر است.

اولین حوزهای که باید به بررسی آن پرداخت پروژههای سرمایهای بلندمدت[۲۸] است. به محض اینکه نرخ بهره افزایش یابد، پروژههای جدیدی که هنوز شروع نشدهاند لغو میشوند. هرچند بسیاری از پروژههایی که نیمه تمام هستند نیز باید رها شوند. یک دلیل این است که تأمین سرمایه اغلب براساس قانون pay-as-you-go[۲۹] امکانپذیر است. زمانی که صنایع محاسبه میکنند بازپرداخت یک پروژه در زمان شروع با نرخ بهره ۸ درصد بوده و اکنون باید برای تأمین منابع با نرخ ۱۲ درصد تلاش کنند، متوجه خواهند شد که پروژه آنها شکست خورده است و اجرای آن دیگر مقرون به صرفه نیست. آنها جلوی زیان بیشتر را میگیرند و شرکت را ترک میکنند. کارگران از کار بیکار میشوند و عموماً بیشتر پروژهها، پروژههای زیانده و ورشکسته شدهاند. دلیل چیست؟ زیرا بیشتر کالاهای سرمایهای (کالاها و تجهیزات نیمه ساخته شده) به یک صنعت خاص اختصاص دارند و به همین خاطر چندان برای عموم قابل استفاده نیستند. این آشکار میکند که قسمت عمدهٔ انبساط صورت گرفته در سالهای قبل، انبساطی نادرست و ناهمگون بوده است، به این دلیل که اقتصاد به شکل صحیحی رشد نکرده است و تنها علت آن افزایش عرضهٔ پول توسط دولت بوده است. همانطور که کارگران در صنایع بالادستی بیکار میشوند، میزان مصرف کالاها توسط آنها نیز در اقتصاد کاهش مییابد. بدینترتیب رکود اقتصادی فراگیر میشود.

رکود اقتصادی سال ۱۹۹۰

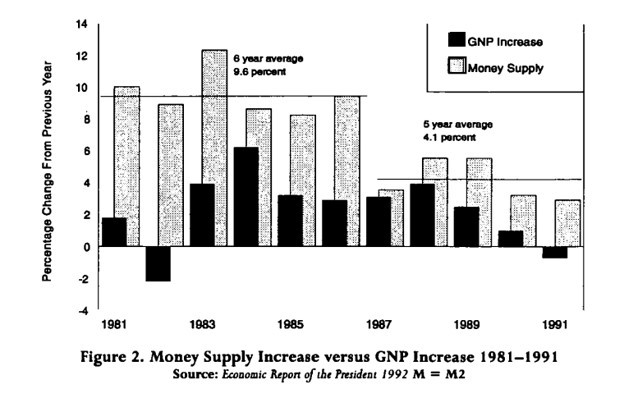

فرایندی که توضیح داده شد در طول سالهای ۱۹۸۱ تا ۱۹۹۲ اتفاق افتاد. از سال ۱۹۸۱ تا ۱۹۸۶ (و بعد از آن) فدرال رزرو تصمیم به افزایش بسیار زیاد عرضه پول به میزان متوسط ۹٫۶ درصد سالیانه گرفت درحالیکه تولید ناخالص ملی واقعی تنها به میزان ۲٫۶ درصد افزایش یافت. از سال ۱۹۸۷ تا ۱۹۹۱ عرضهٔ پول بهطور متوسط سالیانه ۴٫۱ درصد افزایش یافت درحالیکه تولید ناخالص ملی تنها ۲ درصد افزایش یافت[۳۰]. کاهش بسیار شدید در افزایش عرضهٔ پول توسط دولت نیز در نمودار ۲ (نمودار زیر) به تصویر کشیده شده است.

افزایش عرضهٔ پول از سال ۱۹۸۱ تا ۱۹۸۶ منجربه افزایش میزان وامدهی بانکها به صنایع بالادستی شده است درحالیکه صنایع پاییندستی، در سالهای اولیه تحت تأثیر آن قرار نگرفتند. همانطور که کارگران بیشتری در این صنایع در حال رشد، استخدام میشدند و سایرین افزایش در دریافتیهای خود را تجربه میکردند و شروع به استفاده از کالاهای مصرفی بیشتری کردند، صنایع پاییندستی نیز شروع به وامگیری بیشتر نمودند. افزایش یافتن سرمایه در صنایع پاییندستی بیشتر مبتنی بر تقاضای پیشبینیشده مصرفکننده است تا میزان در دسترس بودن سرمایه. کاهش ناگهانی و بسیار خطرناکِ عرضهٔ پول توسط دولت بعد از سال ۱۹۸۶ منجربه اتمام دوران رونق اقتصادی برای صنایع بالادستی شد. این نقطه آغاز رکود اقتصادی بود اگرچه که خود را تا چهار سال نشان نداد.

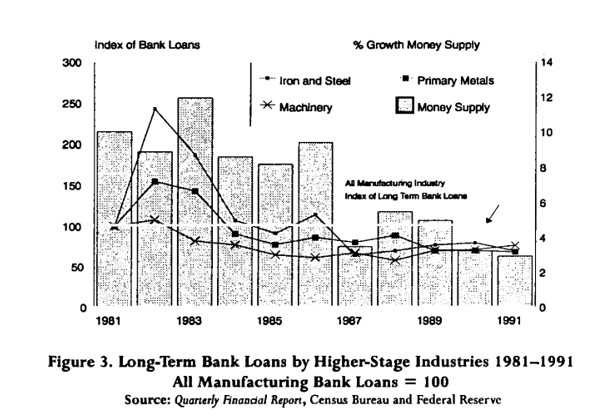

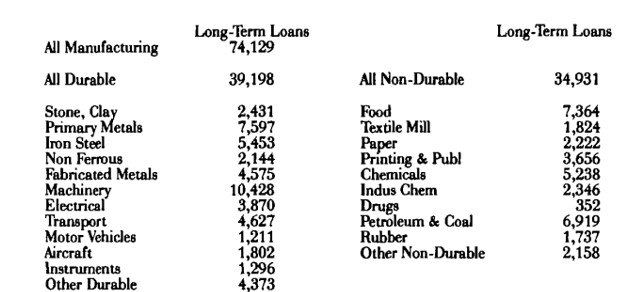

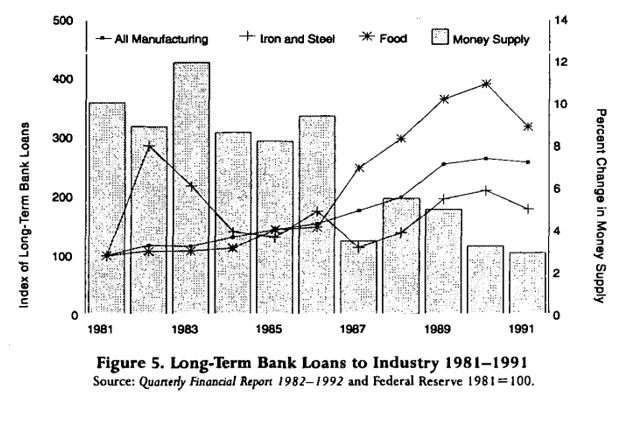

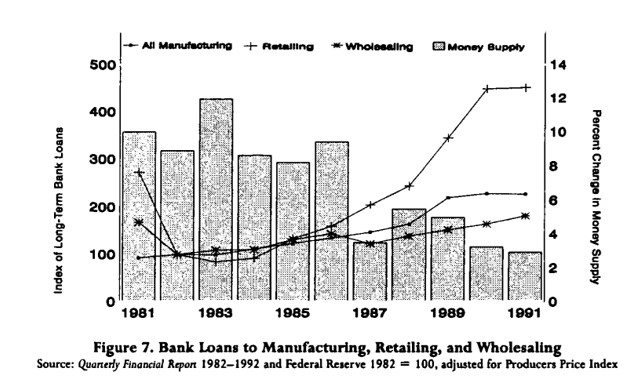

نمودار ۳ وامدهی بلندمدت بانکی به صنایع بالادستی را (که در اینجا تحت عنوان آهن و فولاد بهعنوان نماینده صنعت فلزات اساسی آمدهاند و همچنین صنعت ماشینسازی) نسبت به کل وامهای بلندمدتی که به صنایع تولیدی داده شده است را در کنار رشد سالیانه عرضهٔ پول نشان میدهد. توجه کنید که چگونه این صنایع وامهای متعلق به خود را نسبت به سایر وامهای تعلق گرفته به تولیدیها در طول سالهای ۱۹۸۲ تا ۱۹۸۳ افزایش دادهاند. میزان افزایش برابر با ۲۵۰ درصد در آهن و فولاد و همچنین ۱۵۰ درصد در فلزات اساسی بوده است. صنایع ماشینسازی، که نسبت به صنایع فلزات اساسی در سطوح بسیار پایینتر تولید قرار دارند، بدهیهای خود را در دوران رونق به میزان بسیار کمتری افزایش دادهاند که به هر حال کوچکتر از متوسط سایر صنایع بوده است.

این واقعیت که افزایش وامگیری در صنایع بالادستی از سال ۱۹۸۱ تا ۱۹۸۵ مبتنی بر افزایش دسترسی به منابع سرمایهای بوده است به جای اینکه مستقیماً ناشی از تقاضای پیشبینیشده برای افزایش خروجی باشد، توسط آمارهای تولیدات صنعتی در طول این دوره زمانی نشان داده شده است. سطح تولید در صنعت آهن و فولاد در آن زمان بسیار زیر ظرفیت بوده (در حدود ۶۳٫۵ درصد از سال ۱۹۸۱ تا ۱۹۸۵)[۳۱] که به خاطر پایین بودن سفارشات بوده است. صنایع پاییندستی که به مصرفکننده نزدیکترند، این میزان افزایش در وامگیری در طول این دوره زمانی که عرضهٔ پول بسیار افزایش یافته بود را تجربه نکردهاند.

حال با علم بر آنچه تا کنون اتفاق افتاده است، میدانیم که امروزه هزینهٔ خالص حمل دریایی محصولات کارخانه فولاد هرگز در طول دهه آتی فراتر از آنچه در سال ۱۹۸۱ بوده نخواهد رفت. اما چرا آنها تولید خود را گسترش دادند؟ زیرا تمامیِ فعالان صنعت در آن زمان میدانستند که تأمین مالی برای گسترش کسبوکار در دسترس و ممکن بوده است. تولید سنگ آهن که نسبت به آهن و فولاد فاصله مستقیم نزدیکتری به مشتریانش دارد، بر روی گسترش کسبوکار خود در آن دوره زمانی سرمایهگذاری نکرد و در واقع حتی تعدادی از معدنهای فعال خود را نیز تعطیل کرد.[۳۲]

زمانی که افزایش عرضهٔ پول در حجم زیاد در سال ۱۹۸۶ به پایان خود رسید، صنایع آهن و فولاد سقوط کردند. قیمتهای محصولات آنها در حین اینکه کارخانههای جدید با کارآمدی و ظرفیت تولید بالاتر با سایر کارخانهها بر سر تقاضای بسیار کمی که وجود داشت رقابت میکردند، هر سال کاهش زیادی مییافت.

برای صنعت مس سالهای ۱۹۸۱ تا ۱۹۸۵ سالهای وحشتناکی بودند. این مدت زمانی سالهای ورشکستگی، تعطیلی معادن و بیکار شدن کارگرها بودند. درحالیکه تأمین مالی همچنان ممکن بود. برخلاف زیانهای سنگین در این صنعت، شرکت Standard Oil of Ohio چهارصد(۴۰۰) میلیون دلار سرمایهگذاری کرد تا شرکت Kennecott’s Utah Copper Division را در آن برههٔ زمانی به شرکتی مدرن تبدیل کند. پس از زیانهای بسیار این شرکت بهطور کامل در سال ۱۹۸۵ تعطیل شد.[۳۳]

با نگاه و بررسی این آمار و ارقام، توجه به اینکه این اعداد تنها متوسط صنایع را نشان میدهند، بسیار حائز اهمیت است. در داخل هر عدد صدها یا حتی هزاران شرکت مستقل هستند که برخی از آنها مقادیر بالایی وام گرفتهاند و در بین سایرین حتی ممکن است شرکتی وجود داشته باشد که هیچ اقدامی به منظور تأمین مالی خارجی انجام نداده باشد. زمانی که سطح رشد میزان وام اخذ شده نسبت به دوره قبل برای یک صنعت به تنهایی ۲۷۰درصد است بدین معنا است که برخی از شرکتهای فعال در این صنعت به میزان بسیار زیادی از بانکها وام گرفته و تأمین مالی کردهاند. بهعنوان مثال در صنعت فلزات اساسی در سه ماهه اول سال ۱۹۸۱ وام دریافتی توسط شرکتهای این صنعت به میزان۴۰۱۰ میلیون دلار ثبت شده است. در سه ماهه اول سال ۱۹۸۲ این رقم به ۷۵۹۷ میلیون دلار رسیده است. صنایع آهن و فولاد تقریباً به یک میزان رشد در وامگیری داشتهاند: از ۱۸۳۲ میلیون دلار به ۵۴۵۳ میلیون دلار. وامهای بانکی صنعت ماشین سازی نیز از ۷۸۹۸ میلیون دلار در سال ۱۹۸۱ به ۱۰۴۲۸ میلیون دلار در سال ۱۹۸۲ رسیده است.

|

اما در صنایع آهن و فولاد و همچنین فلزات اساسی، افزایش حجم وامگیریها پس از سال ۱۹۸۴ متوقف شد. از آنجا به بعد میزان وامگیری آنها نسبت به کل تولیدیها کمتر شد. این موضوع که افزایش عرضهٔ پول منجربه سرمایهگذاری در صنایع بالادستی میشود به خوبی در فعالیتهای این دو صنعت قابل مشاهده و نمایش است.

صنایع پاییندستی و وامگیریبلند مدت

وامگیری و مخارج سرمایهای صنایع بالادستی را با وامگیری صنایع پاییندستی در بازهٔ زمانی مشابه (۱۹۸۱ تا ۱۹۹۱) مقایسه کنید. صنایع غذایی، لاستیکسازی و نساجی، صنعتهایی هستند که نسبت به صنایع آهن، فولاد و فلزات اساسی به مصرفکنندگان بسیار نزدیکترند. همچنین میتوانیم صنعت نفت، داروسازی و وسایل نقلیهٔ موتوری را بهعنوان صنایع موجود در سطوح پایینتر ساختار تولید در نظر بگیریم اما به دلایل خاص میتوان گفت که دهه ۱۹۸۰ سالهای معمولی برای این گروه صنایع نبوده است.

صنعت داروسازی تحت تأثیر رشد پزشکی و برنامههای پزشکی قرار گرفته بود و بنابراین این بازهٔ زمانی آغاز دوره اهمیت این صنعت بود. وسایل نقلیهٔ موتوری آمریکایی برای اولین بار با ژاپنیها به رقابت پرداختند. صنعت نفت یک صنعت چندملیتی با سرمایهگذاریهای بسیار زیاد در بالادست اقتصاد (فرایند استخراج نفت) و همچنین فراهمکنندهٔ کالاهای پاییندستی (پالایشگاهها و ایستگاههای گاز) نیز هست.

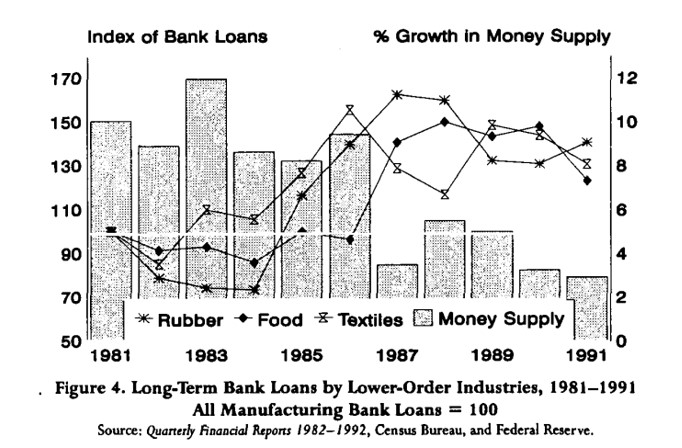

نمودار ۴ وام دهی بلندمدت بانکها به سه صنعت پاییندستی در بازه زمانی ۱۹۸۱ تا ۱۹۹۱ را در قیاس با وامدهی بلندمدت بانکها به صنایع تولیدی در همین بازه زمانی و در کنار رشد عرضهٔ پول نشان میدهد. سه صنعت پاییندستی مبیّن تئوری میزس-هایک هستند. در بازهٔ زمانی رشد شدید عرضهٔ پول از سال ۱۹۸۱ تا ۱۹۸۴، منابع مالی تأمین شده توسط اغلب آنها از طریق بانکها تحت تأثیر از منابع قابل وامدهی در این بازهٔ زمانی نبوده است. در انتهای دوره رشد عرضه پول، صنایع نساجی و لاستیکسازی شروع به تقبل پروژههای بلندمدت میکنند که منجربه جابهجایی سطح وامگیری آنها به ۱۷۰ درصد و ۲۰۰درصد بیشتر از متوسط صنایع در سال ۱۹۸۶ میشود. در انتهای سال ۱۹۸۷ مخارج مصرفکنندگان منجر میشود تا صنایع غذایی نیز بهمنظور دریافت وام بانکی در نرخهای بالا با یکدیگر به رقابت بپردازند.

توجه کنید که قلّهٔ وامگیری در صنایع غذایی و لاستیکسازی بعد از سال ۱۹۸۶ اتفاق افتاده است یعنی زمانی که رشد عرضهٔ پول به شدت و بهصورت ناگهانی محدود و کم شده است. اما چرا این اتفاق افتاده است؟ گسترش قبلی صنایع بالادستی منجربه افزایش مخارج مصرفکننده گردید و این موضوع صنایع پاییندستی را وادار به وامگیری کرد تا امکانات تولیدی خود را گسترش دهند و نیاز شکل گرفته در بازار را مرتفع سازند.[۳۶]

نمودار ۵ چشماندازی از کل این بازهٔ زمانی ترسیم میکند. این نمودار نشاندهندهٔ کل دلار قرض گرفته شده توسط تمامِ صنایع تولیدی است که بهوسیلهٔ تورم تعدیل شده است (شاخص قیمت تولیدکننده[۳۷]). همانطور که مشاهده میکنید میزان منابع بانکی بلندمدت وام گرفته شده توسط صنایع تولیدی به شکل پایداری از سال ۱۹۸۱ تا ۱۹۹۱ افزایش یافته است.[۳۸] کاهش شدید و ناگهانی در افزایش عرضه پول در سال ۱۹۸۷ هیچ تأثیری بر سطح وامگیری کل نداشته است. در واقع میانگین افزایش سالیانه وامگیری بعد از سال ۱۹۸۶ بیشتر از قبل آن بوده است. چیزی که اینجا تغییر کرده است، نحوه توزیع وامگیری است. قبل از سال ۱۹۸۶، قسمت عمده افزایش وامگیری توسط صنایع بالادستی صورت گرفته که صنعت آهن و فولاد در این نمودار نماینده آنها هستند. بعد از سال ۱۹۸۶ افزایش در میزان وامگیری توسط صنایع پاییندستی مانند صنعت غذایی اتفاق افتاده است.

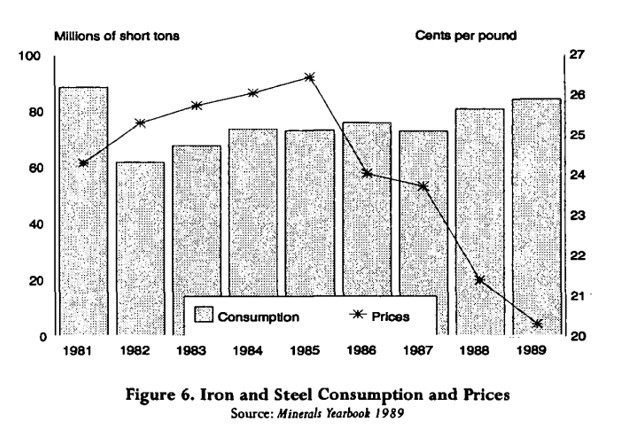

بیشتر اقتصاددانان سنّتی سالهای ۱۹۸۶ تا ۱۹۸۸ را بهعنوان سالهای رونق اقتصادی در نظر میگیرند. آنها از آنچه در صنایع بالادستی رخ داده است چشمپوشی میکنند. آنچه در صنعت آهن و فولاد در جریان بوده بهعنوان مثال، بدین قرار است: LTV Corp.، Wheeling Pittsburg Steel Corp. و Sharon Steel Corp همگی به دنبال کاهش شدید تقاضای فولاد در سالهای ۱۹۸۵ تا ۱۹۸۶ اعلام ورشکستگی کردند. این سقوط منجر به سرعت بخشیدن به کاهش ظرفیت تولید فولاد ایالاتمتحده شد و تجدید ساختار اساسی را در بین معادن آهن و صنعت فولاد در ایالاتمتحده و کانادا به راه انداخت.

نمودار نشان میدهد بعد از اینکه فدرال رزرو از افزایش بیرویه عرضهٔ پول جلوگیری کرد، چه اتفاقی برای قیمت فولاد افتاده است. مصرف فولاد در دهه بعدی دیگر نتوانست به سطوح سال ۱۹۸۱ برگردد.

این شرایط برای مس کاملاً متفاوت بود اما نشاندهنده مشکلات بنیادی مشابه است. همزمان با افزایش دادن عرضهٔ پول در ایالاتمتحده که در سال ۱۹۸۱ آغاز شد، صنعت مس موجودی انبار خود را تا سال ۱۹۸۳، ۲۷۵ درصد بیشتر از سطح موجودی انبار سال ۱۹۷۹رساند. با آغاز سال ۱۹۸۴، موجودیهای انبار تا سال ۱۹۸۸ کاهش بسیار شدیدی یافتند تا جایی که در سال ۱۹۸۹ به متوسط حدود ۱۴ درصدِ سالِ ۱۹۸۱ رسیدند.[۳۹]

در نمودار ۷، به مقایسه وامگیری بلندمدت تمامی تولیدیها، خردهفروشیها و شرکتهای عمدهفروشی پرداختیم. وامگیری خردهفروشها یک کاهش ناگهانی را در سالهای ۱۹۸۱ تا ۱۹۸۲ -سالهای رکود- تجربه کرده است و در تمام طول مدت زمانی که فدرال رزرو در حال افزایش عرضهٔ پول بوده است، پایینتر از سایر صنایع باقیمانده است. وامگیری خردهفروشان تنها در سال ۱۹۸۷ -بعد از اینکه افزایش عرضهٔ پول متوقف شده- شتاب گرفته است! اما چرا؟ زیرا شرکتهای خردهفروشی بهمنظور مرتفع کردن تقاضاهای کوتاهمدت مشتریان خود وام میگیرند. شرکتهای واقع در صنایع بالادستی نیز در دورههای جذاب و زمانی که تأمین مالی ممکن باشد، وام میگیرند.

در مراحل پایانی دوران رونق اقتصادی مخارج مصرفکننده با انواع دیگر فعالیتها به رقابت پرداخته و نهایتاً بر آنها چیره میشود. در اینجاست که ظرفیتهای استفاده نشده صنایع بالادستی به اقتصاد تحمیل میشوند زیرا، همانطور که هایک میگوید، “ما قادر نیستیم از ظرفیت کامل کارخانه استفاده کنیم زیرا تقاضای در جریان مصرفکننده برای کالاها بسیار فوریتر از آن است که به ما اجازه دهد در خدمات بهرهور فعلی در قالب فرایندهای طولانی سرمایهگذاری کنیم تا (در نتیجه هدایت نادرست سرمایه) تجهیزات پایدار ضروری مورد نیاز در دسترس باشد”. در اواخر دهه مذکور، خردهفروشان از وامهای بانکی استفاده کردند، در جهت برآورده کردن مخارج رو به رشد مصرفکننده برآمدند که در برابر نرخهای رشد وامگیری تولیدیها و عمدهفروشان بسیار ناچیز بود. در این رقابت، صنایع پاییندستی همواره پیروز میشوند.

دادههای گردآوری شده در اینجا نشاندهنده کاربرد تئوری چرخهٔ تجاری اتریشی است که بنابر آن دولتها با افزایش بیرویه عرضهٔ پول، چرخههای تجاری را ایجاد میکنند و باعث میشوند تا وامهای بیش از حدی توسط صنایع بالادستی گرفته شود. این حجم بیرویه وامگیری منجربه شکلگیری دوران رونق اقتصادی میشود که باید زمانی که فعالیتهای تورمزا متوقف میشوند و دیگر دولت نمیتواند رشد پولی را به منظور تأمین هیزم این دوران ادامه دهد، به پایان برسد. در نتیجه پایان دوران رونق همراه با سقوط و نهایتاً رکود اقتصادی است.

رکود اقتصادی تا سال ۱۹۹۰ آغاز نشد اما بذرهای آن در طول سالهای ۱۹۸۱ تا ۱۹۸۶ با افزایش بیش از حد عرضهٔ پول، کاشته شدند. رکود اقتصادی در سال ۱۹۸۷ زمانی که دیگر فدرال رزرو دست از ادامه رشد عرضهٔ پول برداشت، آغاز گردید. چه چیزی باعث شد تا فدرال رزرو، سیاست خود را به شکل ناگهانی در سال ۱۹۸۷ تغییر دهد؟

سال ۱۹۸۷: صبر فدرال رزرو به پایان میرسد

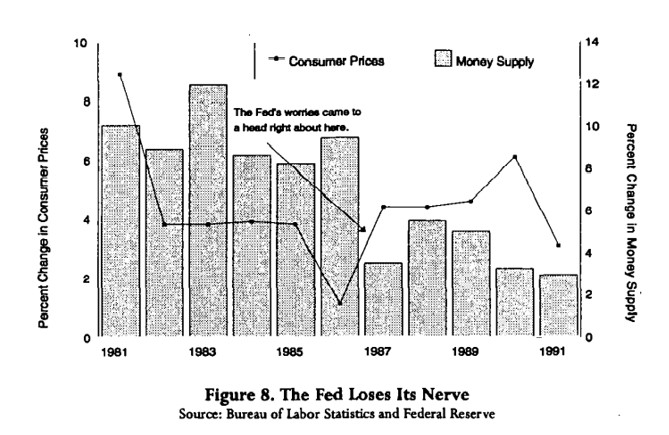

اینکه چرا فدرال رزرو سیاستهای خود را تغییر میدهد همواره موضوعی مورد بحث است. به ندرت (تغییر سیاست) تنها به دلیل یک امر حیاتی و محوری است. فدرال رزرو درباره تورم، کسری بودجه، عرضهٔ پول، نرخهای بهره و بیکاری نگران است. اما مطمئناً یک نگران اساسی در ۲۰ سال گذشته ارزش پول بوده است که در قالب شاخص قیمت مصرفکننده ارائه میشود.

نمودار ۸ نشاندهندهٔ شاخص قیمت مصرفکننده در کنار نرخ رشد سالیانه است. فدرال رزرو برای ۶ سال سیاستهای با تورم بالا را دنبال کرده است. در طول تمام این سالها، قیمتها ثابت (افقی) و یا در حال کاهش بودهاند. سپس در سال ۱۹۸۶ قیمتها شروع به افزایش میکنند. ۸ سال قبل، در پاییز ۱۹۷۹، فدرال رزرو سیاستهای خود را بهصورتِ ناگهانی تغییر داد و تصمیم گرفت تا تورم دورقمی را از بین ببرد. اقدامات فِد منجربه ایجاد رکود سال ۱۹۸۲ و وقفهای در روند مخرب تورمی شد. در طول سالهای ۱۹۸۲ تا ۱۹۸۵ قیمتها به نرخ تقریباً ۳٫۸ درصد در سال افزایش مییافتند. این تغییرات و ثبات نسبی خبر خوبی برای عموم مردم و صاحبان کسب و کارها بود. قبل از اینکه که قیمت در سال ۱۹۸۶ افزایش یابد، به ۱٫۱ درصد کاهش مییابد و در تمامی فصول سال این خبر خوب ادامه دارد. اما زمانی که مدیران فِد از سطوح قیمتها خرسند و راضی بودند، نگرانیهای بسیاری در رابطه با رشد عرضه پول وجود داشت. حتی اقتصاددانان غیراتریشیِ فدرال رزرو متوجه شدند که کشورشان باید زمانی تاوان رشد بیش از حد پول را بدهد. به نظر میرسد که سال ۱۹۸۷، همان زمان مورد نظر است.

قیمت مصرفکننده افزایش مییابد، با پیشتازی هزینههای پزشکی مرتبط با دارو و داروسازی، و این روند شروع به پیشروی و گسترش میکند. وقتی در سال ۱۹۸۷ افزایش قیمتها از سقف ۳٫۸ درصد عبور میکند و به رشد خود ادامه میدهد، صبر فدرال رزرو به پایان میرسد. فِد ترمز رشد عرضهٔ پول را بهطور ناگهانی میکشد و این روند را برای ۵ سال بعد ادامه میدهد. برخی به این اقدام اشاره کرده و بیان میکنند که رکود اقتصادی سال ۱۹۹۲-۱۹۹۰ به دلیل اقدامات فِد در سال ۱۹۸۷ بوده است. این موضوع ممکن است صحیح باشد. اما اتریشیها میدانند که این تمام داستان نیست. اقداماتی که منجربه رکود شدند در واقع در طول سالهای ۱۹۸۱ تا ۱۹۸۶ اتخاذ شدند. زمانی که عرضهٔ پول در طول این دوره افزایش یافته بود، اقدامات اتخاذی در طول سالهای ۱۹۸۷ تا ۱۹۹۱ اجتنابناپذیر بودند و در ادامه آن رکود ایجاد شد.

در طول بازه زمانی سالهای ۱۹۸۷ تا ۱۹۹۰، عموم مردم از بمب ساعتی که هر ثانیه به انفجار آن نزدیک میشدیم آگاه نبودند و زندگی بهصورتِ عادی در جریان بود. کسبوکارهای نوپا با نرخهای صعودی تشکیل شده بودند که در زمان رکود بسیاری از آنها ورشکسته شدند. سود شرکتها در طول سالهای ۱۹۸۷ تا ۱۹۸۹ به میزان ۳۱ درصد رشد کرد. قیمتهای مصرفکننده از ۴٫۴ درصد به ۶٫۱ درصد افزایش یافت. وامهای خرید خانه به میزان ۴۸ درصد از سال ۱۹۸۶ تا ۱۹۹۰ رشد کردند و همچنین اعتبارات مصرف کننده به میزان ۲۲ درصد افزایش یافت. این سیگنالهای استاندارد به اقتصاددانان کینزینی هیچ هشداری در رابطه با رکود آتی ندادند و آن هم تنها به یک دلیل: آنها به بررسی مکانها و عوامل غلطی مشغول بودند.

نتیجهگیری

کسری بودجه دولت و افزایش بیرویه عرضهٔ پول منجربه ازبین رفتن رکودها نمیشود بلکه اینها عوامل ایجاد رکود اقتصادی هستند. این واقعیت هیچ زمانی درک نخواهد شد مگر اینکه سیاستگذاران دولتی و اقتصادی دست از تلاش برای مدیریت جزءبهجزء اقتصاد بردارند و شروع به بررسی دقیق این موضوع کنند که اقدامات آنها چه بلایی بر سر ساختار تولید میآورد. تورم شدید عرضهٔ پول و به دنبال آن کاهش شدید عرضهٔ پول، قوانین را درست در میانهٔ بازی، برای میلیونها کسبوکار در اقتصاد تغییر میدهد.

در ۴۰ سال گذشته، سیاستهای انبساطی دولت منجر شده است تا صنایع دست به سرمایهگذاریهای اشتباه و ناپایدار و متزلزل بزنند. این سیاستها همراه با اقدامات اصلاحی از جانب همان دولتمردان خواهد بود که منجربه نابودی همان پروژهها خواهد شد و میلیاردها دلار سرمایهگذاری در آنها نابود و تلف شده و میلیونها نفر بیکار میشوند. چرخههای تجاری جوهره و اساسِ بازار آزاد را شکل نمیدهند بلکه حاصل دخالتهای دولت در بازار هستند.

_______________________________________________________________________

پینوشت:

* Arthur Middleton Hughes پروفسور اقتصاد دانشگاه مریلند است.

** Capital goods industries

*** Friedrich A. Hayek

[۱] Conventional Keynesian

[۲] Mises0Hayek theory of the business cycle

[۳] Ludwig von Mises

[۴] Austrian business cycle theory (ABCT)

[۵] Stock of capital

[۶] John Maynard Keynes, 771e General Theory of Employment, Interest, and Money (New York: Harcourt Brace, 1936), p. 245. “این بدین معنا نیست که فرض کنیم این عوامل (من جمله سرمایه) ثابت هستند. اما در اینجا و در این مفهوم، اثرات و نتایج تغییرات در آنها را در نظر نگرفته و به آن توجه نمیکنیم.”

[۷] James Clark

[۸] James Keeler

[۹] James Clark and James Keeler, ‘Misconceptions about Austrian Business Cycle Theory: A Comment,” Review of Austrian Economics 4 (1990): 208-1 1.

[۱۰] Higher stages of production

[۱۱] در سال ۱۹۸۶، مطابق با مطالعه صورت گرفته توسط سازمان تجارت به نام «ساختار داخلی صنایع در ایالات متحده» ۴۳٫۸ درصد از خروجی تمامی واحدهای کسبوکار «کالاهای واسطهای» بودهاند (یا کالاهای سرمایهای که به منظور آماده شدن برای مصرف نهایی نیاز به کار بیشتری بر روی آنها وجود دارد). ۵۶٫۲ درصد باقیمانده کالاهای نهایی بودند که افراد و دولتها و سایر کسبوکارها میتوانند آنها را خریداری کنند. این ۴۳٫۸ درصد کالاهای واسطهای به هیچ عنوان در حساب تولید ناخالص ملی (GNP) نشان داده نمیشوند زیرا در این حساب سرمایه تنها شاملِ کالاهای نهایی است که توسط سایر کسبوکارها خریداری میشوند.

[۱۲] Semi-finished goods

[۱۳] Friedrich A. Hayek, The Pure Theory of Capital (Chicago: University of Chicago Press, [I9411 1975), chaps. 5 and 6

[۱۴] این عبارت بدین معنا است که زمانهایی که تقاضای وامگیری بیشتر از وامدهی باشد، نرخهای بهره افزایش مییابند و زمانهایی که تقاضای وامگیری کمتر از وامدهی باشد، نرخهای بهره کاهش مییابند. مترجم.

[۱۵] Paul Samuelson, Economics, 10th ed. (New York: McGraw-Hill, 1976), p. 332.

[۱۶] Laissez faire

[۱۷] Ibid., p. 345.

[۱۸] Fine tuning of the economy

[۱۹] Roger Garrison

[۲۰] Knit Wicksell

[۲۱] Natural rate of interest

[۲۲] Institutional setting

[۲۳] Fritz Machlup

[۲۴] Roger W. Garrison, “New Classical and Old Austrian Economics: Equilibrium Business Cycle Theory in Perspective,” Renew of Austrian Economics 5, no. 1 (199 1): 9 1-103.

[۲۵] منظور همان قیمتِ پول است زیرا با فراوانی یک کالا، قیمت آن کاهش مییابد. مترجم.

[۲۶] Monetary authorities

[۲۷] Mark Skousen, The Structure of Production (New York: New York University Press, 1990), pp. 300-1.

[۲۸] Long-term capital projects

[۲۹] سیستم pay-as-you-go سیستمی است که در آن هر فرد یا سازمان هزینهها را وقتی که اتفاق میفتند، پرداخت میکنند و خبری از پیشپرداخت یا کار نسیه نیست.

[۳۰] Economic Report of the President 1992 (Washington, D.C.: U.S. Government Printing Office, l992), pp. 300 and 373.

[۳۱] Minerals Yearbook 1985. United States Department of the Interior, p. 577.

در سال ۱۹۸۲، سالی که در آن بیشترین میزان وام توسط این صنعت گرفته شده است، بهینه سازی ظرفیت تولید در فولاد خام تنها ۴۸٫۴ درصد بوده است.

[۳۲] Minerals Yearbook 1985, p. 555-56, reports the following:

از سال ۱۹۸۱ تا ۱۹۸۵، شرکت US Steel به میزان ۳۰۰ میلیون دلار به منظور به روز کردن تجهیزاتِ خود درکارخانه پیتسبورگ کالیفرنیا (Pittsburg California Mill) سرمایهگذاری کرده است. شرکت Timken به میزان ۵۰۰ میلیون دلار در تأسیس کارخانه جدیدی در کانتون اوهایو (Canton Ohio) سرمایهگذاری کرده است. شرکت Tuscaloosa Steel، کارخانهٔ نوردی به ارزش ۷۵ میلیون دلار در Alabama ساخت. شرکت Great Lakes Steel مبلغی به ارزش ۲۰۰ میلیون دلار صرف نوسازی تجهیزات خود در Michigan کرد. شرکت Wheeling Pittsburgh، با وجود ورشکستگی، شروع به ساخت کارخانهای دیگر در West Virginia به ارزش ۵۰ میلیون دلار کرد.

[۳۳] Minerals Yearbook 1985, p. 320-26.

شرکت Newmont Mining با تحمل زیان ۴۰ میلیون دلاری در سال ۱۹۸۵، Superior Mine خود را بست. علیرغم این موضوع آنها برنامهریزی کردند تا ۷۱ میلیون دلار به منظور سرمایهگذاری در San Manuel Mine انجام دهند. در سال ۱۹۸۵، Burro Chief Copper Company برنامهای به ارزش ۱۵ میلیون دلار به منظور دو برابر کردن عملیات خود انجام داد. Phelps Dodge به منظور سرمایهگذاری به ارزش ۹۰ میلیون دلار در Morenci Mine در سال ۱۹۸۵ برنامهریزی کرد.

[۳۴] Textiles

[۳۵] Rubber

[۳۶] از سال ۱۹۸۱ تا ۱۹۸۶، مخارج مصرفی واقعی به ارزش دلار سال ۱۹۸۷ به میزان ۱۹٫۷ درصد افزایش یافت درحالیکه تولید ناخالص ملی تنها ۱۵٫۷ درصد در این بازه زمانی افزایش یافته بود. مصرفکنندگان در تلاش بودند تا الگوهای مصرفی خود پس از رکود اقتصادی سال ۱۹۸۲ را بهسازی کنند.

[۳۷] The producer’s price index

[۳۸] از ۶۰٫۵ میلیارد دلار در سال ۱۹۸۱ به ۱۹۷٫۲ میلیارد دلار در سال ۱۹۹۱، به ارزش دلار امروزی.

Quarterly Financial Report of the Bureau of the Census, 1982-1992.

[۳۹] Minerals Yearbook 1989, p. 359.

باوجود تشکیل موجودی انبار بالا در طول سالهای ۱۹۸۰ تا ۱۹۸۳، مصرف جهانی مس در بازه زمانی ۱۹۸۰ تا ۱۹۸۹ تقریباً ثابت باقی ماند. بنابراین نمیتوان افزایش موجودی انبار را به افزایش تقاضا نسبت داد (صفحه ۳۵۲).

دیدگاهتان را بنویسید