تورّم ژاپن را یارانههای مالی بانک مرکزی پنهان کرده است*

نویسندگان: تایکی مورای**، گونتر اشنابل***

برگردان به پارسی: کانال تلگرامی آسترو لیبرتارین

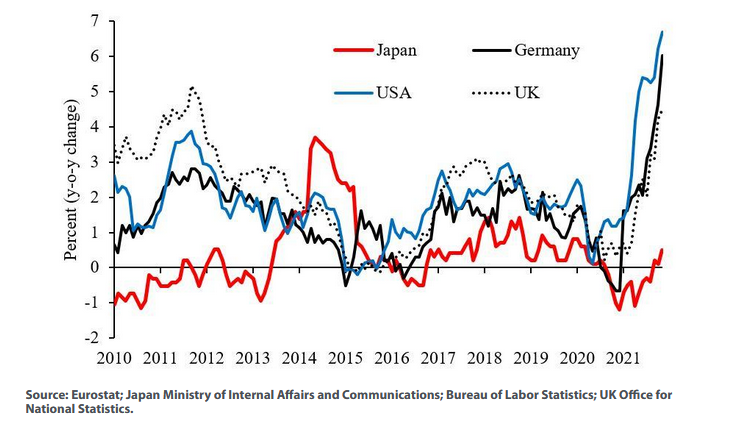

در حالی که نرخ تورّم در ایالات متّحده و اروپا در طول سال 2021 به شدّت افزایش یافته است، اما تورّم قیمت مصرفکننده در ژاپن برای اکتبر 2021، یکدهم درصد بود (شکل 1). همچنین، تورّم قیمت تولیدکنندۀ ژاپن به میزان 8درصد از ایالات متحده و اروپا کمتر بوده است. از این گذشته، تورّم بسیار پایین ژاپن برای سی سال ادامه داشته است – علیرغم سیاست پولی بسیار بیبندوبار دولت و بدهیهای فزایندۀ آن. سه دلیل برای «معجزۀ تورم»(Inflation miracle) ژاپن وجود دارد.

اولاً، شرکتهای ژاپنی توانستهاند قیمتها را پایین نگه دارند، زیرا هزینههای سرمایه و نیروی کار از زمان ترکیدن حباب اقتصاد در اوایل دهۀ 1990 ، به میزان قابل توجهی کاهش یافته است. سیاست پولی سست (و بیبندوبار)و طولانیمدت بانک مرکزی ژاپن، میانگین نرخ بهرۀ وامهای شرکتهای سهامی را از 7.5 درصد در سال 1991 به 0.75 درصد در سال اخیر کاهش داده است. ضمانتهای وامهای عمومی، حق بیمههای ریسک وامها[1] را کاهش داده است. برخلاف منطقۀ یورو، شرکتهای ژاپنی مجبور نیستند به سپردههای خود نزد بانکها بهرۀ منفی بپردازند.

علاوه بر این، بحران دائمی ژاپن قدرت چانهزنی کارکنان را تضعیف کرده است. اتّحادیههای کارگری مایل به سازش در مذاکرات دستمزد بودند تا از بیکاری جلوگیری کنند. نسبت کارگران متزلزل و بیثبات[2] (به ویژه جوانان، زنان و مستمری بگیران) که بدون روابط اتّحادیهای کار میکنند، از 20 درصد در سال 1990 به 37 درصد در سال 2020 افزایش یافته است. از زمان بحران مالی ژاپن در سال 1998، سطح دستمزد بخش خصوصی تا 12 درصد کاهش یافته است.

ثانیاً، دولت ژاپن قیمت بسیاری از کالاها را از طریق اعطای سخاوتمندانۀ یارانه به طیف وسیعی از صنایع پایین نگه داشته است. مطابق با تخمینهای انجمن تجارت بینالملل واشنگتن، بیش از 40 درصد درآمد کشاورزان ژاپنی بهوسیلۀ دولت تأمین میشود. کمکهای سخاوتمندانه به برنجکاران، سهم عمدهای در کاهش قیمت برنج داشته است. همچنین به گندم، سویا، گندم سیاه و کلزا (که به عنوان خوراک دام نیز استفاده میشود) یارانه پرداخت میشود. غذا، 26 درصد از شاخص قیمت مصرفکننده را تشکیل میدهد.

سایر یارانههای مربوطه را میتوان در حمل و نقل ریلی مشاهده کرد که در ژاپنِ پرجمعیّت نقشی حیاتی دارد. قیمتهای حمل و نقل عمومی برای مدتی طولانی ثابت مانده است. از آنجایی که کمکهای دولتی هزینههای مدارس و دانشگاهها را از سال 2009 کاهش داده است، قیمتهای آموزش نیز همین وضعیّت را تجربه کردهاند.تقاضا برای خودرو، بارها بهواسطۀ یارانهها افزایش یافته است – اخیراً برای وسایل نقلیۀ الکتریکی – بهطوری که قیمت خودرو از سال 1990 تا حد زیادی ثابت مانده است. کمکهای روبهرشد دولت به سیستم مراقبتهای بهداشتی، افزایش قیمت مراقبتهای بهداشتی را کاهش داده است. قیمت آب و برق (که توسط دولت کنترل میشود) تنها به مقدار ملایمی افزایش یافته است. در واکنش به افزایش شدید قیمت بنزین، وزیر صنعت ژاپن (کویچی هاگیودا[3])، برای عمدهفروشان سوخت[4] (بنزین و گازوئیل) یارانههایی در نظر گرفته است.

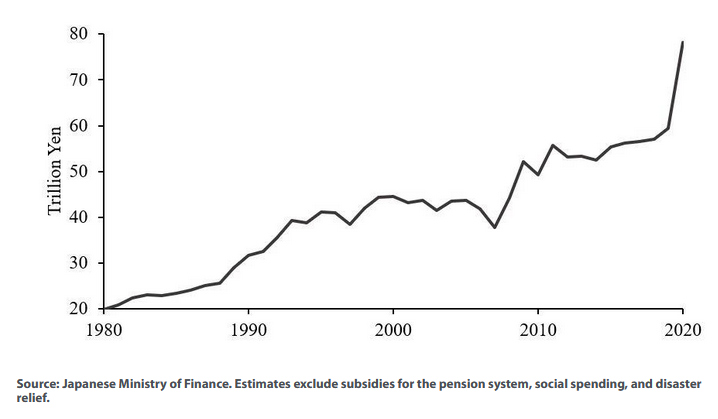

بهطور کلّی، به نظر میرسد حداقل 50 درصد از شاخص قیمت مصرفکننده تحت کنترل دولت است، که رشد قابل توجه هزینههای دولت برای یارانهها را منعکس میکند (شکل 2). طبق برآوردهای ما، یارانهها از سال 1990 بهطور متوسط حدود 3.5 درصد در سال رشد داشته است. میزان رشد، بهطور ویژهای در سالهای بحران شدید بوده است. در سال 2020 همزمان با ویروس کرونا، یارانههای دولتهای مرکزی و محلی (به استثنای یارانههای سیستم بازنشستگی و سیستم تأمین اجتماعی)، به حدود 78 تریلیون ین (حدود 600 میلیارد یورو یا حدود 15 درصد تولید ناخالص داخلی) یعنی اوج خود، رسیده است.

ثالثاً، بانک مرکزی ژاپن با ثابت نگه داشتن نرخهای بهرۀ بلندمدت در مقداری بسیار پایینتر از نرخ بهره در ایالات متّحده، از سال 1990 تاکنون بهطور مداوم موجب خروج سرمایه از ژاپن معادل 127 میلیارد دلار در هر سال شده است. اگر این سرمایۀ هنگفت در کشور میماند و بر روی مخارج داخلی هزینه میشد، احتملاً تورّم به میزان بسیار بیشتری افزایش مییافت. برای مثال، افزایش قیمت املاک، هزینههای مسکن را که عمدتاً از نیمه دوم دهه 1990 ثابت مانده است، افزایش داده است.

فلذا دولت تنها قادر بوده است که تورّم را پایین نگه دارد، زیرا بانک ژاپن با خرید اوراق قرضۀ دولتی از این سیاست حمایت کرده است. از آنجایی که یارانههای مستقیم و غیرمستقیم بانک مرکزی به نگه داشتن تورّم در مقداری کمتر از هدف تورّم رسمی 2 درصدی کمک کرده است، بانک ژاپن خرید اوراق قرضۀ دولتی خود را با امکانپذیر ساختن یارانههای دولتی بیشتر با تأمین مالی بدهی، توجیه کرده است. روی بد سکّه این است که بدهی دولت ژاپن به عنوان سهمی از تولید ناخالص داخلی از 67 درصد در سال 1990 به 266 درصد در سال 2020 افزایش یافته است و بانک ژاپن حدود نیمی از اوراق قرضۀ دولتی معوّقه (موجود) را در اختیار دارد.

مدل ژاپنی کنترل تورّم پنهان، از طریق همکاری نزدیک دولت و بانک مرکزی میتواند به زودی در اروپا به کار گرفته شود (جایی که برخی از کشورهای اروپایی مانند اسپانیا و فرانسه، قبلاً یارانۀ انرژی را در واکنش به افزایش قیمت انرژی به اجرا درآوردهاند). با این حال، این تورّم پنهان مانعِ از دست دادن قدرت خریدی که بهطور گسترده به تورّم قیمت مصرفکننده نسبت داده شده است، نمیشود.

در ژاپن، از دست رفتن قدرت خرید به دلیل کاهش دستمزدهای اسمی، فقدان بهرۀ پسانداز و فرار سرمایه رخ داده است. خطرات بیشتر کاهش رفاه اقتصادی ناشی از زامبیسازی[5] شرکتهای ژاپنی[اشاره به عدم رشد و افزایش سرمایۀ شرکتها و حالتی که درآمد شرکت تنها کفاف هزینهها و بدهیهای شرکت را میدهد] است که در کاهش سطح بهرهوری (به علت سیاستهای پولی سست و بیبندوبار بیوقفۀ بانک ژاپن) منعکس شده است. بنابراین، مدل ژاپنی کنترل تورّم پنهان، سیاست اقتصادی معقولی برای مهار تورّم بالایی که امروزه در اروپا و ایالات متّحده مشاهده میشود، نخواهد بود.

منبع: انستیتو میزس

___________________________________________

پینوشت:

*Japan’s Inflation Is Hidden behind Central Bank–Financed Subsidies

**Taiki Murai

***Gunther Schnabl

[1] Risk premiums on loans

[2] Precarious workers

[3] Koichi Hagiuda

[4] Gasoline

[5] zombification

دیدگاهتان را بنویسید